2025年04月29日

安心のつもりが損してる?貯蓄型保険の中身をチェック!

※ここでお伝えしているのは「一般的な考え方」です。

契約している保険に不安を感じた場合は、焦らず一度、冷静に見直しをしてみてくださいね。

「将来が心配だから」「子どもに迷惑をかけたくないから」――。

そんな思いで、貯蓄型の保険に入っている方も多いかもしれません。

でも、ちょっと待ってください。

本当にその保険、安心と引き換えに高いコストを払っているかもしれません。

終身保険、死亡保険、変額保険、学資保険、個人年金保険――。

これらはすべて「貯蓄型保険」に分類されます。

そしてこの貯蓄型保険、実は「保険会社に手数料を払って投資してもらっている形」の保険なんです。

保障と貯蓄がセットになっているぶん、見えないコスト(手数料)が高めに設定されています。

保険の営業では、こんなセールストークをよく耳にします。

- 「払ったお金が将来戻ってきますよ」

- 「自分で貯金できない人でもこれなら安心です」

- 「万が一にも備えられて、一石二鳥です」

でも、ここに落とし穴が。

保険と投資、そして貯金は本来、役割が違うものです。

これらを一緒にしてしまうと、本当に必要な備えが見えにくくなり、かえって損をしてしまうこともあります。

たとえば、

「私が死んだとき、子どもたちにお金の負担をかけたくないから」と死亡保険に入っている人も多いと思います。

ですが実際、葬儀や家の整理にかかる費用の相場は500万円以下がほとんど。

豪華な式を望まない限り、数十万〜200万程度で済むケースが一般的です。

これなら、わざわざ高額な保険料を払い続けなくても、貯金で十分カバーできる可能性が高いのです。

たとえば、貯蓄型保険に支払っている月3万円を、積立投資に回したとします。

平均年利5%(これは決して高すぎる設定ではありません)で20年間運用した場合、

シミュレーションでは約1,240万円にまで資産が増える可能性がある、という結果が出ています。

アセットマネジメントone 資産形成シミュレーションより

https://www.am-one.co.jp/shisankeisei/simulation.html

もちろん、投資にはリスクがあり、必ずしも増えるわけではありません。

だからこそ、勉強をして、ライフプランに合わせ、余剰資金で行うことが必須です。

それでも、「お金が働いてくれる感覚」は、貯蓄型保険とはまったく違う世界を見せてくれます。

(ファイナンシャルプランナーの無料相談も気をつけてください!!

保険や手数料がとても高い投資商品を販売される可能性があります)

よく、「今解約したら元本割れしてしまうから、もったいない」という声も聞きます。

ですが、契約した時点で高い手数料を払ってしまっているため、

これ以上保険を続けることで生じる“機会損失”のほうが大きい場合も多いのです。

本当に取り戻すにはどれくらい時間がかかるのか?

資産形成シミュレーションなどを使って、ぜひ一度見てみてください。

契約を続ける=損を確定させる

ではなく、

早めに見直して、貯金や投資に切り替えるほうが、将来のためには有利なことも多いですよ。

ちなみに、最近「にぐ先生」という方のYouTube動画を見ました。

貯蓄型保険の手数料構造についてとてもわかりやすく解説されていて、

「こんなに手数料を取っていたのか!」と驚きました…。

https://youtu.be/30I2g56WS9Q?si=VYY82BkW2NXOdoV4

まずは、仕組みを正しく知ること。

そして、「本当に自分に必要な備えなのか」を、冷静に考えることが大切です。

未来のお金の安心をつくるために、

今の選択肢を一緒に見直していきましょう!

「投資も保険も、その前に。」

安心して暮らすために、まずは生活防衛資金をしっかり確保しましょう。

次回は、生活防衛資金の目安と、準備のポイントをわかりやすくご紹介します!

契約している保険に不安を感じた場合は、焦らず一度、冷静に見直しをしてみてくださいね。

「将来が心配だから」「子どもに迷惑をかけたくないから」――。

そんな思いで、貯蓄型の保険に入っている方も多いかもしれません。

でも、ちょっと待ってください。

本当にその保険、安心と引き換えに高いコストを払っているかもしれません。

ーーー

■ 貯蓄型保険とは?

ーーー

終身保険、死亡保険、変額保険、学資保険、個人年金保険――。

これらはすべて「貯蓄型保険」に分類されます。

そしてこの貯蓄型保険、実は「保険会社に手数料を払って投資してもらっている形」の保険なんです。

保障と貯蓄がセットになっているぶん、見えないコスト(手数料)が高めに設定されています。

ーーー

■ よくある売り文句にご注意

ーーー

保険の営業では、こんなセールストークをよく耳にします。

- 「払ったお金が将来戻ってきますよ」

- 「自分で貯金できない人でもこれなら安心です」

- 「万が一にも備えられて、一石二鳥です」

でも、ここに落とし穴が。

保険と投資、そして貯金は本来、役割が違うものです。

これらを一緒にしてしまうと、本当に必要な備えが見えにくくなり、かえって損をしてしまうこともあります。

ーーー

■ 葬儀費用も貯金でカバーできる

ーーー

たとえば、

「私が死んだとき、子どもたちにお金の負担をかけたくないから」と死亡保険に入っている人も多いと思います。

ですが実際、葬儀や家の整理にかかる費用の相場は500万円以下がほとんど。

豪華な式を望まない限り、数十万〜200万程度で済むケースが一般的です。

これなら、わざわざ高額な保険料を払い続けなくても、貯金で十分カバーできる可能性が高いのです。

ーーー

■ もし保険料を積立投資に回したら?

ーーー

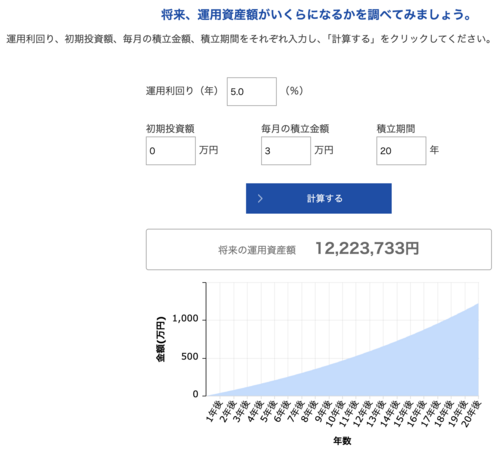

たとえば、貯蓄型保険に支払っている月3万円を、積立投資に回したとします。

平均年利5%(これは決して高すぎる設定ではありません)で20年間運用した場合、

シミュレーションでは約1,240万円にまで資産が増える可能性がある、という結果が出ています。

アセットマネジメントone 資産形成シミュレーションより

https://www.am-one.co.jp/shisankeisei/simulation.html

もちろん、投資にはリスクがあり、必ずしも増えるわけではありません。

だからこそ、勉強をして、ライフプランに合わせ、余剰資金で行うことが必須です。

それでも、「お金が働いてくれる感覚」は、貯蓄型保険とはまったく違う世界を見せてくれます。

(ファイナンシャルプランナーの無料相談も気をつけてください!!

保険や手数料がとても高い投資商品を販売される可能性があります)

ーーー

■ 「今解約すると損する…」と迷っている人へ

ーーー

よく、「今解約したら元本割れしてしまうから、もったいない」という声も聞きます。

ですが、契約した時点で高い手数料を払ってしまっているため、

これ以上保険を続けることで生じる“機会損失”のほうが大きい場合も多いのです。

本当に取り戻すにはどれくらい時間がかかるのか?

資産形成シミュレーションなどを使って、ぜひ一度見てみてください。

契約を続ける=損を確定させる

ではなく、

早めに見直して、貯金や投資に切り替えるほうが、将来のためには有利なことも多いですよ。

ーーー

■ びっくりした動画体験

ーーー

ちなみに、最近「にぐ先生」という方のYouTube動画を見ました。

貯蓄型保険の手数料構造についてとてもわかりやすく解説されていて、

「こんなに手数料を取っていたのか!」と驚きました…。

https://youtu.be/30I2g56WS9Q?si=VYY82BkW2NXOdoV4

まずは、仕組みを正しく知ること。

そして、「本当に自分に必要な備えなのか」を、冷静に考えることが大切です。

未来のお金の安心をつくるために、

今の選択肢を一緒に見直していきましょう!

ーーー

次回:「もしも」に備える。生活防衛資金の基本

ーーー

「投資も保険も、その前に。」

安心して暮らすために、まずは生活防衛資金をしっかり確保しましょう。

次回は、生活防衛資金の目安と、準備のポイントをわかりやすくご紹介します!

2025年04月26日

制度をフル活用するなら!マイナンバーカードのススメ

ーーー

マイナンバーカード、使ってる?制度をもっと身近にするカギ!

ーーー

マイナンバーカード、みなさんお持ちですか?

「写真付きの身分証として使ってるだけ」「なんとなく作ったけど使い道がよくわからない」という方も多いのではないでしょうか。

先日、知人の確定申告をお手伝いする機会がありました。

その方のマイナンバーカードを使って、スマホから医療費控除の申請を行ったところ、

なんと5万円もの還付金が戻ってきたんです!

「そんなに戻るなんて知らなかった…!」と驚き、喜ばれて、こちらも嬉しくなりました。

ちなみに、医療費控除は過去5年分までさかのぼって申請可能。意外と見落とされがちな制度ですが、

マイナカードがあれば申告の手間もぐっと減らせます。

ーーー

■ 活用①:医療費控除がラクになる

ーーー

医療費控除とは、病院代や薬代など、1年間にかかった医療費が一定額を超えると、

確定申告で税金の一部が戻ってくる制度です。

マイナンバーカードを使えば、「マイナポータル」という国のサイトから

自分の医療費情報を自動で取り込むことができます。

これまでは領収書を1枚ずつ集めて入力していたのが、スマホで画面の通りに進めるだけで完了。

作業のハードルがぐんと下がるんです。

ーーー

■ 活用②:年金や健康保険の情報も見られる

ーーー

「年金っていくらもらえるの?」「健康保険ってどうなってるの?」

こうした疑問にも、マイナポータルで簡単にアクセスできます。

たとえば、障害年金や遺族年金の申請状況や手続きの確認も可能。

また、病院で使える「マイナ保険証」としても機能するようになってきていて、

保険証の持ち歩きがいらなくなる未来も近いかもしれません。

ーーー

■ 活用③:失業・育児・介護…生活の手続きにも

ーーー

マイナンバーカードを持っていると、ハローワークの失業手当申請、児童手当、介護保険など、

さまざまな行政手続きがオンラインでできるようになっています。

これまでは役所に行って何度も書類を書いていたようなことが、家からスマホで済むケースも。

とくに体調が悪いときや、育児中の方にはありがたい変化です。

ーーー

■ 利用にはどうする?

ーーー

「なんだか難しそう」と思うかもしれませんが、意外とシンプルです。

使うには、マイナンバーカードとパスワード、そしてスマホ(またはPCとカードリーダー)があればOK。

マイナポータルの公式サイトから、ガイドに沿って進めれば、すぐに登録ができます。

ーーー

■「個人情報が心配…」と思う方へ

ーーー

マイナンバーカードについて、「個人情報が漏れたら怖い」と感じる方もいます。

ですが実際には、ポイント発行のために作るクレジットカードや、銀行口座の開設のほうが、ずっと多くの個人情報を取り扱っています。

また、ネット経由での情報漏洩を心配する人も多いですが、きちんとパスワード管理をしていれば、セキュリティリスクは大きく下げられます。

むしろ、パスワードが漏れる原因の多くは、メモ書きをスマホやパソコンの近くに貼っていたり、周囲から見える場所に置いていたりするケースと言われています。

大切なのは、怖がることではなく、正しく使うこと。

基本的なセキュリティ対策を意識すれば、マイナンバーカードも安心して活用できるツールになりますよ。

これからの時代、制度を「知っている」だけでなく、「使いこなせる」ことが安心につながります。

まずはできることから、一歩ずつ使ってみませんか?

ーーーーーーーーーーーーーーーーーーーーーーーー

次回予告:「安心のつもりが損してる?貯蓄型保険の中身をチェック!」

「とりあえず安心だから」と貯蓄型保険に入っていませんか?

実はそれ、保険会社を通じた“投資”かもしれません。

次回は、保険・投資・貯金を整理して、家計を守る考え方をやさしく解説します!

2025年04月15日

月5,000円の保険よりも効く!?知らなきゃもったいない制度

ーーー

医療費こわい…でも制度を知れば安心できるって本当?

ーーー

病気やケガって、考えるだけでちょっと不安になりますよね。

「もし入院することになったら、すごいお金がかかるんじゃ…」と心配になる気持ち、よくわかります。

だからこそ、「医療保険には入っておいた方がいい」と思う人が多いのではないでしょうか。

実際、「医療保険に入っていたおかげで助かった!」という声も耳にします。

たとえば入院したときに1日5,000円の給付金が出て、結果的に3万円もらえた、など。

でもここで、ちょっとだけ立ち止まって考えてみてほしいことがあります。

ーーー

本当に「得」してる?保険料とのバランスを考えよう

ーーー

「得した!」という声の裏側には、毎月コツコツと支払ってきた保険料の存在があります。

たとえば、ある人が月5,000円の医療保険に10年間加入していたとしましょう。

その場合、5,000円 × 12か月 × 10年 = 600,000円。

一方で、いざ入院して高額療養費制度が使われた場合、

実際に自己負担した医療費はたとえば57,600円(※年収370万円前後の場合の上限)だったとします。

さらにそこに「5日間入院して25,000円の保険金が出た!」という話になると、トータルで約8万円のリターン。

…でも冷静に見てみると、保険料として60万円を払っていたわけです。

つまり、実際には50万円以上の差額がある、ということになります。

ーーー

「でもベッド代とかは別でかかるんでしょ?」という声に対して

ーーー

よくある声として、「でも入院したらベッド代とか食事代もかかるじゃないか」というご意見もあります。

確かに、差額ベッド代(いわゆる個室代)や食事代などは、保険適用外の自己負担になります。でもこれは、旅行や出張でホテルに泊まるのと同じ感覚で考えてみてください。

ふつう、誰かがケガしたからといって「無料で食事と宿泊が提供される」のは、現実的ではありませんよね。

入院というのは、治療だけでなく“滞在”も含まれているわけです。

だからこそ、この部分は自分で備えておく必要があるのです。

そのためには、「民間の医療保険を手厚くする」という選択肢のほかに、「貯金で備える」という方法も十分に現実的です。

ーーー

「保険=不要」ではない。助け合いのしくみとしての役割

ーーー

こういう話をすると、「じゃあ保険は全部ムダなの?」と思う方もいるかもしれませんが、決してそうではありません。

保険はもともと、みんなで少しずつお金を出し合い、困ったときに助け合うという「相互扶助」の考え方から生まれたもの。

病気やケガは誰にでも起こり得るもので、そのときに支え合える制度は、社会にとってとても大切です。

だからこそ大切なのは、「なんとなく」ではなく、本当に必要な保障かどうかを、自分自身で見直してみることです。

ーーー

公的制度を知ることが、保険選びの第一歩

ーーー

日本には、公的な医療保険制度がしっかり整っています。

診察代が3割負担で済んだり、高額療養費制度で医療費が戻ってきたりと、

知らずにいてはもったいないような制度がたくさんあります。

こうした制度を知ったうえで、「じゃあ自分はどんな備えがあれば安心かな?」と考えることがとても大切です。

ーーー

自分の暮らしにあった“必要な保障”を選びましょう!

ーーー

「保険は安心のための買い物」とよく言われます。

でもそれは、自分の生活や収入状況、公的制度を理解したうえで選ぶからこそ“安心”になるのです。

これからは、「全部入りの保険」ではなく、「本当に必要な保障だけを選ぶ」ことがポイントになる時代かもしれません。

保険も貯金も、制度の活用も、自分らしいバランスを見つけていけるといいですね。

ーーー

高額療養費だけじゃない!医療や生活を支える制度いろいろ

ーーー

医療費や生活を支えてくれる公的制度は、実はたくさんあります。

たとえば、1年の医療費が一定額を超えたときは医療費控除で税金が戻ることも。

働けない期間が続く場合には、会社員なら傷病手当金で給与の約2/3が支給されます。

退職したときの失業手当(雇用保険)、重い病気や障害を負った場合の障害年金、家族に万が一のことがあったときの遺族年金なども、大事な支えになります。

どれも「知らないと使えない」制度ばかり。

少しずつでも仕組みを知って、安心の選択肢を増やしていきましょう!

ーーー

【 次回予告:制度をフル活用するなら!マイナンバーカードのススメ 】

ーーー

マイナンバーカード、せっかく作ったのに「身分証代わりにしか使ってない…」という方、多いのでは?

実はこのカード、公的制度を活用するうえでとっても便利なんです!

次回は、医療費控除や年金、各種手続きに役立つマイナンバーカードの活用術をご紹介します。

2025年04月08日

公的制度を知って、家計を見直し!

お久しぶりです!更新がずいぶん空いてしまいました。

楽しみにしてくださっていた方、ごめんなさい。

これからは、AIの力も借りながら、奄美での暮らしに役立つ情報をこつこつお届けしていきたいと思います。

どうぞよろしくお願いいたします。

さて、今回は「公的制度を知って、家計を見直し!」がテーマです。

みなさんは「公的制度」と聞いて、どんなイメージを持ちますか?

「難しそう」

「自分には関係なさそう…」

と感じてしまう方も多いかもしれません。

でも実は、公的制度は私たちの毎日の暮らしを支える、とても大事な仕組みです。

たとえば、病院での診察が3割負担で済むのは「公的医療保険」があるからです。

さらに「高額療養費制度」という制度を使えば、1か月にかかる医療費の上限が決まっていて、一定額を超えた分は後で払い戻されます。

たとえば、年収370万円ほどの人なら、月に約57,600円を超えた分が戻ってくるのです。

こうした制度を知っておくと、「入院に備えて高い保険に入らなきゃ」と思わずに済むこともあります。

つまり、公的制度をうまく活用すれば、民間保険の内容を見直すきっかけになります。

たとえば、月に5,000円の医療保険に入っていたとします。

「このくらい払えるからいいか」と思っていても、年間にすると 5,000円 × 12か月 = 60,000円。

この60,000円を働いて得るには、時給1,000円のアルバイトなら60時間分。

決して小さな金額ではありません。

このお金を、貯金に回したり、最近上がってきた食費や光熱費の補填に使えば、日々の暮らしが少しラクになるかもしれません。

もちろん、すべての保険をやめる必要はありません。

でも「この保険、本当に今の自分に必要かな?」と立ち止まって考えてみることが、家計を整える第一歩になります。

公的制度は、知れば知るほど「使える味方」になってくれます。

難しそうな内容でも、できるだけわかりやすく紹介していきますので、一緒に学びながら、安心して暮らせる生活づくりをしていきましょう!

ーーーーーーーーーーーーーーーーーーーーーーーー

次回予告:「病気やケガ、こわいけど…知ってると安心な制度まとめ!」

病気やケガって、考えるだけでちょっとこわいですよね。

でも実は、そんなときに頼れる制度がいろいろあります。

次回は、医療費のしくみや安心できる公的制度について、わかりやすくご紹介します。

楽しみにしてくださっていた方、ごめんなさい。

これからは、AIの力も借りながら、奄美での暮らしに役立つ情報をこつこつお届けしていきたいと思います。

どうぞよろしくお願いいたします。

さて、今回は「公的制度を知って、家計を見直し!」がテーマです。

みなさんは「公的制度」と聞いて、どんなイメージを持ちますか?

「難しそう」

「自分には関係なさそう…」

と感じてしまう方も多いかもしれません。

でも実は、公的制度は私たちの毎日の暮らしを支える、とても大事な仕組みです。

たとえば、病院での診察が3割負担で済むのは「公的医療保険」があるからです。

さらに「高額療養費制度」という制度を使えば、1か月にかかる医療費の上限が決まっていて、一定額を超えた分は後で払い戻されます。

たとえば、年収370万円ほどの人なら、月に約57,600円を超えた分が戻ってくるのです。

こうした制度を知っておくと、「入院に備えて高い保険に入らなきゃ」と思わずに済むこともあります。

つまり、公的制度をうまく活用すれば、民間保険の内容を見直すきっかけになります。

たとえば、月に5,000円の医療保険に入っていたとします。

「このくらい払えるからいいか」と思っていても、年間にすると 5,000円 × 12か月 = 60,000円。

この60,000円を働いて得るには、時給1,000円のアルバイトなら60時間分。

決して小さな金額ではありません。

このお金を、貯金に回したり、最近上がってきた食費や光熱費の補填に使えば、日々の暮らしが少しラクになるかもしれません。

もちろん、すべての保険をやめる必要はありません。

でも「この保険、本当に今の自分に必要かな?」と立ち止まって考えてみることが、家計を整える第一歩になります。

公的制度は、知れば知るほど「使える味方」になってくれます。

難しそうな内容でも、できるだけわかりやすく紹介していきますので、一緒に学びながら、安心して暮らせる生活づくりをしていきましょう!

ーーーーーーーーーーーーーーーーーーーーーーーー

次回予告:「病気やケガ、こわいけど…知ってると安心な制度まとめ!」

病気やケガって、考えるだけでちょっとこわいですよね。

でも実は、そんなときに頼れる制度がいろいろあります。

次回は、医療費のしくみや安心できる公的制度について、わかりやすくご紹介します。