2025年05月20日

知らないうちにうつしてる?今、大人にも注意が必要な「百日咳」

ーーー

知らないうちにうつしてる?今、大人にも注意が必要な「百日咳」

ーーー

「百日咳(ひゃくにちぜき)」という名前、どこかで聞いたことがあるかもしれません。

昔からある感染症のひとつで、主に「ボルデテラ・パータシス菌」という細菌が原因です。

最初は風邪のような症状で始まりますが、次第に「コンコンコン…ヒューッ」と続く特徴的な咳が出てきます。

咳は何週間も続くことがあり、それが「百日咳」の名前の由来です。

ーーー

乳幼児にとっては命に関わる病気

ーーー

百日咳の一番のこわさは、赤ちゃんへの影響です。

とくに生後半年未満の赤ちゃんがかかると、呼吸が止まるような咳の発作や肺炎を起こすことがあり、命にかかわる危険があります。

日本でも、毎年数名の赤ちゃんが百日咳で亡くなっています。

ーーー

流行は「過去最悪レベル」に

ーーー

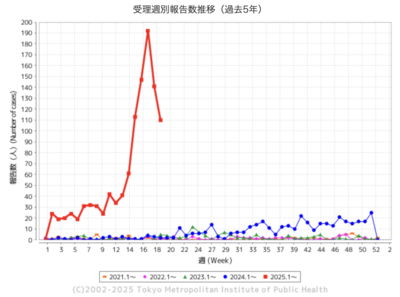

2024年から2025年にかけて、全国的に百日咳が大流行しています。

報告数は過去最悪とも言われており、奄美でも注意が必要な状況です。

子どもだけの病気と思われがちですが、実は大人が感染しているケースが非常に多く、軽い咳だけで済むこともあるため、知らずにうつしてしまうリスクがあります。

東京都感染症情報センターより抜粋。

(https://idsc.tmiph.metro.tokyo.lg.jp/diseases/pertussis/pertussis/)

ーーー

大人から子どもにうつることも

ーーー

百日咳の予防接種(四種混合ワクチン)は、多くの人が子どもの頃に受けています。

でも、その免疫効果は10年ほどで切れてしまうと言われています。

つまり、大人になった今は、百日咳に対する抗体がなくなっている可能性が高く、自分では気づかないまま感染・拡散していることもあるのです。

とくに、赤ちゃんに接する機会がある人は注意が必要です。

ーーー

コロナ後は感染症にかかりやすくなる?

ーーー

新型コロナウイルスにかかったあと、免疫力が低下することがあるといわれています。

そのため、百日咳などほかの感染症にもかかりやすくなる可能性があります。

体調が戻ったつもりでも、油断は禁物です。

ーーー

大人こそ、予防がカギ

ーーー

子どもを守るためにも、そして自分自身の健康のためにも、大人こそ予防を意識することが大切です。

- 2週間以上咳が続くときは受診を

- 妊娠中・育児中の方は、任意のワクチン接種を検討

- 赤ちゃんに会う前は、手洗いやマスクを忘れずに

ーーー

「知っている」ことが、未来を守る力に

ーーー

百日咳は、正しく知れば防げる病気です。

昔の常識にとらわれず、今の流行や医学的根拠に基づいて、自分にできる対策を考えていきましょう。

誰かを守る力は、私たち大人が持っています。

まずは「知ること」から始めませんか?

ーーー

■次回予告:『奄美で暮らす私たちに必要な、“ヘルスリテラシー”って何?」』

ーーー

病院が少なくなる中で、自分と家族を守るカギは「正しい情報を知っているかどうか」。

次回は、今こそ知ってほしい「健康を守る力」についてお話しします。

2025年05月13日

初心者でも続けられる!おすすめの家計簿の付け方

ーーー

初心者でも続けられる!おすすめの家計簿の付け方

ーーー

「家計簿なんてつけても意味ない」と笑う人ほど、お金の管理ができず、突発的な支出に困ったり、収入が減ったときに慌てている——そんな光景を私は何度も見てきました。

けれど、家計簿は“我慢するため”の道具ではありません。お金を通じて、自分の暮らしを整える「人生管理」の手段です。

ーーー

家計簿がもたらす“安心”とは

ーーー

私は今、毎月黒字家計を維持できていますが、2年前までは支出を把握しておらず、突発的な出費に給料日前はヒヤヒヤしていました。

そんな私でも、家計簿をきっかけに「お金の流れ」を見える化し、心のゆとりを持てるようになりました。

ーーー

おすすめは連携型の家計簿アプリ

ーーー

家計簿を継続する最大のコツは、「自動化」です。

私が使っているのは「マネーフォワードME」。銀行口座、クレジットカード、Amazonを連携させることで、現金を使わない限り、自動で支出が記録されます。

連携に問題がなければ、他の家計簿アプリでも構いません。手入力にこだわる必要はまったくありません。

ーーー

黒字家計のカギは「先取り貯金」と“お金の仕分け”

ーーー

支出の把握に加えて、黒字家計を作るうえで大切なのが「先取り貯金」と、目的別の資金管理です。

私は、生活費用の口座とは別に、生活防衛資金、突発的な支出用、そして余剰資金というように、目的別に分けて管理しています。

住信SBIネット銀行なら、ひとつの口座の中に「目的別口座」を無料で作れるので、銀行口座を増やさずに管理できます。

また、クレジットカードで使いすぎるのが不安な方には「Kyash」もおすすめ。私は食費など、日々の支出に使っています。

お金の保管場所や出口をできるだけシンプルにしておくと、格段に管理しやすくなります。

ーーー

家計管理は人生管理

ーーー

家計簿をつけることで、まずは1ヶ月、そして1年の支出が見えてきます。

保険や通信費など、「削っても生活満足度が下がらない支出」から見直すと、ムリなく改善が進みます。

そこから突発的な出費に備えた予備費を整え、余裕があれば資産形成にも取り組んでいきましょう。

「家計管理」とは、ただ節約するだけの行為ではありません。

自分にとって本当に大切なものを見極め、大事にするための選択です。

人の目や偏見に流されず、自分の価値観を軸に、お金と向き合っていきましょう。

ーーー

■次回予告:『知らないうちにうつしてる?今、大人にも注意が必要な「百日咳」』

ーーー

お金の話から少し離れて、次回は「健康を守る」お話を。

今、全国的に流行している『百日咳』について、感染の広がり方や大人の予防接種の重要性などをわかりやすく解説します。

2025年05月06日

「もしも」に備える。生活防衛資金とは

病気、ケガ、突然の退職、災害…。人生には予想外の「もしも」がつきものです。 そんなとき、暮らしを守ってくれるのが「生活防衛資金」。これは、収入が止まったときに生活を維持するための“使わないためのお金”です。

旅行資金や買い物貯金と混同しがちですが、生活防衛資金はあくまで「守り」のための資金。 目的を明確に分けておくことが大切です。

ーーー

■必要な金額の目安

ーーー

会社員の方は生活費の6か月分、 自営業やフリーランスの方は1年分〜2年分を目安に用意すると安心です。

たとえば、月の生活費が20万円なら、最低でも120万円、 自営業なら240万円を目指しましょう。 家族がいる場合は、その人数や支出に応じて上乗せを検討しておくとよいですね。

※会社員と自営業・フリーランスでは、公的なサポート(失業保険など)の内容が異なるため、備えておきたい金額にも差があります。このあたりのしくみは、また別の記事でくわしくご紹介します。

ーーー

■どこに置くべき?

ーーー

生活防衛資金は「すぐに引き出せること」が最優先です。 株や投資信託などは価格の変動や換金の手間があるため適しません。

おすすめは普通預金や流動性の高い定期預金。 ネット銀行を使えば利率も少し高く、管理もしやすいです。

ーーー

■まずは1か月分から

ーーー

「そんなに一気に貯められない…」という方もご安心を。 最初の目標は1か月分でOKです。

支出を見直して、外食やサブスクなど減らせる項目がないかチェック。 先取り貯金(給料日に自動で別口座に移す)を活用すると、 無理なくコツコツ続けられます。

ーーー

■家計簿で管理することが必須!

ーーー

大切なのは、貯めるだけで満足せず、 「今いくらあるのか」「いくら使わずに残しておくべきか」を 常に把握しておくことです。

だからこそ、家計簿での管理が欠かせません。

紙でもアプリでも、自分に合った方法で毎月の収支を“見える化”し、 生活防衛資金の残高もセットで記録する習慣をつけましょう。

「何も起きなかった=守られた」という安心感が、継続の力になります。

ーーー

■次回予告:「おすすめの家計簿の付け方」

ーーー

「家計簿は苦手」「どうせ三日坊主になりそう」 そんな声にお応えして、次回は初心者でも無理なく続けられる家計簿の始め方をご紹介します。

あなたにぴったりのスタイルが見つかるヒントになれば嬉しいです。

2025年04月29日

安心のつもりが損してる?貯蓄型保険の中身をチェック!

契約している保険に不安を感じた場合は、焦らず一度、冷静に見直しをしてみてくださいね。

「将来が心配だから」「子どもに迷惑をかけたくないから」――。

そんな思いで、貯蓄型の保険に入っている方も多いかもしれません。

でも、ちょっと待ってください。

本当にその保険、安心と引き換えに高いコストを払っているかもしれません。

ーーー

■ 貯蓄型保険とは?

ーーー

終身保険、死亡保険、変額保険、学資保険、個人年金保険――。

これらはすべて「貯蓄型保険」に分類されます。

そしてこの貯蓄型保険、実は「保険会社に手数料を払って投資してもらっている形」の保険なんです。

保障と貯蓄がセットになっているぶん、見えないコスト(手数料)が高めに設定されています。

ーーー

■ よくある売り文句にご注意

ーーー

保険の営業では、こんなセールストークをよく耳にします。

- 「払ったお金が将来戻ってきますよ」

- 「自分で貯金できない人でもこれなら安心です」

- 「万が一にも備えられて、一石二鳥です」

でも、ここに落とし穴が。

保険と投資、そして貯金は本来、役割が違うものです。

これらを一緒にしてしまうと、本当に必要な備えが見えにくくなり、かえって損をしてしまうこともあります。

ーーー

■ 葬儀費用も貯金でカバーできる

ーーー

たとえば、

「私が死んだとき、子どもたちにお金の負担をかけたくないから」と死亡保険に入っている人も多いと思います。

ですが実際、葬儀や家の整理にかかる費用の相場は500万円以下がほとんど。

豪華な式を望まない限り、数十万〜200万程度で済むケースが一般的です。

これなら、わざわざ高額な保険料を払い続けなくても、貯金で十分カバーできる可能性が高いのです。

ーーー

■ もし保険料を積立投資に回したら?

ーーー

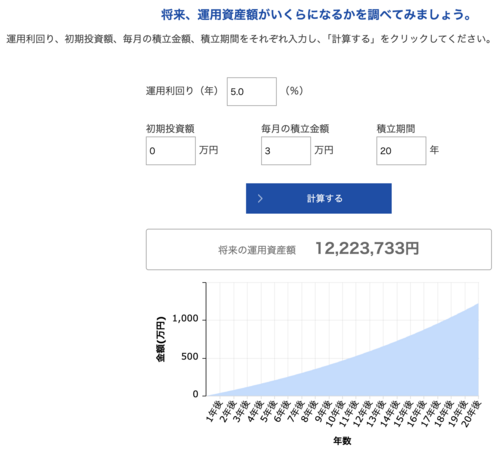

たとえば、貯蓄型保険に支払っている月3万円を、積立投資に回したとします。

平均年利5%(これは決して高すぎる設定ではありません)で20年間運用した場合、

シミュレーションでは約1,240万円にまで資産が増える可能性がある、という結果が出ています。

アセットマネジメントone 資産形成シミュレーションより

https://www.am-one.co.jp/shisankeisei/simulation.html

もちろん、投資にはリスクがあり、必ずしも増えるわけではありません。

だからこそ、勉強をして、ライフプランに合わせ、余剰資金で行うことが必須です。

それでも、「お金が働いてくれる感覚」は、貯蓄型保険とはまったく違う世界を見せてくれます。

(ファイナンシャルプランナーの無料相談も気をつけてください!!

保険や手数料がとても高い投資商品を販売される可能性があります)

ーーー

■ 「今解約すると損する…」と迷っている人へ

ーーー

よく、「今解約したら元本割れしてしまうから、もったいない」という声も聞きます。

ですが、契約した時点で高い手数料を払ってしまっているため、

これ以上保険を続けることで生じる“機会損失”のほうが大きい場合も多いのです。

本当に取り戻すにはどれくらい時間がかかるのか?

資産形成シミュレーションなどを使って、ぜひ一度見てみてください。

契約を続ける=損を確定させる

ではなく、

早めに見直して、貯金や投資に切り替えるほうが、将来のためには有利なことも多いですよ。

ーーー

■ びっくりした動画体験

ーーー

ちなみに、最近「にぐ先生」という方のYouTube動画を見ました。

貯蓄型保険の手数料構造についてとてもわかりやすく解説されていて、

「こんなに手数料を取っていたのか!」と驚きました…。

https://youtu.be/30I2g56WS9Q?si=VYY82BkW2NXOdoV4

まずは、仕組みを正しく知ること。

そして、「本当に自分に必要な備えなのか」を、冷静に考えることが大切です。

未来のお金の安心をつくるために、

今の選択肢を一緒に見直していきましょう!

ーーー

次回:「もしも」に備える。生活防衛資金の基本

ーーー

「投資も保険も、その前に。」

安心して暮らすために、まずは生活防衛資金をしっかり確保しましょう。

次回は、生活防衛資金の目安と、準備のポイントをわかりやすくご紹介します!

2025年04月26日

制度をフル活用するなら!マイナンバーカードのススメ

ーーー

マイナンバーカード、使ってる?制度をもっと身近にするカギ!

ーーー

マイナンバーカード、みなさんお持ちですか?

「写真付きの身分証として使ってるだけ」「なんとなく作ったけど使い道がよくわからない」という方も多いのではないでしょうか。

先日、知人の確定申告をお手伝いする機会がありました。

その方のマイナンバーカードを使って、スマホから医療費控除の申請を行ったところ、

なんと5万円もの還付金が戻ってきたんです!

「そんなに戻るなんて知らなかった…!」と驚き、喜ばれて、こちらも嬉しくなりました。

ちなみに、医療費控除は過去5年分までさかのぼって申請可能。意外と見落とされがちな制度ですが、

マイナカードがあれば申告の手間もぐっと減らせます。

ーーー

■ 活用①:医療費控除がラクになる

ーーー

医療費控除とは、病院代や薬代など、1年間にかかった医療費が一定額を超えると、

確定申告で税金の一部が戻ってくる制度です。

マイナンバーカードを使えば、「マイナポータル」という国のサイトから

自分の医療費情報を自動で取り込むことができます。

これまでは領収書を1枚ずつ集めて入力していたのが、スマホで画面の通りに進めるだけで完了。

作業のハードルがぐんと下がるんです。

ーーー

■ 活用②:年金や健康保険の情報も見られる

ーーー

「年金っていくらもらえるの?」「健康保険ってどうなってるの?」

こうした疑問にも、マイナポータルで簡単にアクセスできます。

たとえば、障害年金や遺族年金の申請状況や手続きの確認も可能。

また、病院で使える「マイナ保険証」としても機能するようになってきていて、

保険証の持ち歩きがいらなくなる未来も近いかもしれません。

ーーー

■ 活用③:失業・育児・介護…生活の手続きにも

ーーー

マイナンバーカードを持っていると、ハローワークの失業手当申請、児童手当、介護保険など、

さまざまな行政手続きがオンラインでできるようになっています。

これまでは役所に行って何度も書類を書いていたようなことが、家からスマホで済むケースも。

とくに体調が悪いときや、育児中の方にはありがたい変化です。

ーーー

■ 利用にはどうする?

ーーー

「なんだか難しそう」と思うかもしれませんが、意外とシンプルです。

使うには、マイナンバーカードとパスワード、そしてスマホ(またはPCとカードリーダー)があればOK。

マイナポータルの公式サイトから、ガイドに沿って進めれば、すぐに登録ができます。

ーーー

■「個人情報が心配…」と思う方へ

ーーー

マイナンバーカードについて、「個人情報が漏れたら怖い」と感じる方もいます。

ですが実際には、ポイント発行のために作るクレジットカードや、銀行口座の開設のほうが、ずっと多くの個人情報を取り扱っています。

また、ネット経由での情報漏洩を心配する人も多いですが、きちんとパスワード管理をしていれば、セキュリティリスクは大きく下げられます。

むしろ、パスワードが漏れる原因の多くは、メモ書きをスマホやパソコンの近くに貼っていたり、周囲から見える場所に置いていたりするケースと言われています。

大切なのは、怖がることではなく、正しく使うこと。

基本的なセキュリティ対策を意識すれば、マイナンバーカードも安心して活用できるツールになりますよ。

これからの時代、制度を「知っている」だけでなく、「使いこなせる」ことが安心につながります。

まずはできることから、一歩ずつ使ってみませんか?

ーーーーーーーーーーーーーーーーーーーーーーーー

次回予告:「安心のつもりが損してる?貯蓄型保険の中身をチェック!」

「とりあえず安心だから」と貯蓄型保険に入っていませんか?

実はそれ、保険会社を通じた“投資”かもしれません。

次回は、保険・投資・貯金を整理して、家計を守る考え方をやさしく解説します!

2025年04月15日

月5,000円の保険よりも効く!?知らなきゃもったいない制度

ーーー

医療費こわい…でも制度を知れば安心できるって本当?

ーーー

病気やケガって、考えるだけでちょっと不安になりますよね。

「もし入院することになったら、すごいお金がかかるんじゃ…」と心配になる気持ち、よくわかります。

だからこそ、「医療保険には入っておいた方がいい」と思う人が多いのではないでしょうか。

実際、「医療保険に入っていたおかげで助かった!」という声も耳にします。

たとえば入院したときに1日5,000円の給付金が出て、結果的に3万円もらえた、など。

でもここで、ちょっとだけ立ち止まって考えてみてほしいことがあります。

ーーー

本当に「得」してる?保険料とのバランスを考えよう

ーーー

「得した!」という声の裏側には、毎月コツコツと支払ってきた保険料の存在があります。

たとえば、ある人が月5,000円の医療保険に10年間加入していたとしましょう。

その場合、5,000円 × 12か月 × 10年 = 600,000円。

一方で、いざ入院して高額療養費制度が使われた場合、

実際に自己負担した医療費はたとえば57,600円(※年収370万円前後の場合の上限)だったとします。

さらにそこに「5日間入院して25,000円の保険金が出た!」という話になると、トータルで約8万円のリターン。

…でも冷静に見てみると、保険料として60万円を払っていたわけです。

つまり、実際には50万円以上の差額がある、ということになります。

ーーー

「でもベッド代とかは別でかかるんでしょ?」という声に対して

ーーー

よくある声として、「でも入院したらベッド代とか食事代もかかるじゃないか」というご意見もあります。

確かに、差額ベッド代(いわゆる個室代)や食事代などは、保険適用外の自己負担になります。でもこれは、旅行や出張でホテルに泊まるのと同じ感覚で考えてみてください。

ふつう、誰かがケガしたからといって「無料で食事と宿泊が提供される」のは、現実的ではありませんよね。

入院というのは、治療だけでなく“滞在”も含まれているわけです。

だからこそ、この部分は自分で備えておく必要があるのです。

そのためには、「民間の医療保険を手厚くする」という選択肢のほかに、「貯金で備える」という方法も十分に現実的です。

ーーー

「保険=不要」ではない。助け合いのしくみとしての役割

ーーー

こういう話をすると、「じゃあ保険は全部ムダなの?」と思う方もいるかもしれませんが、決してそうではありません。

保険はもともと、みんなで少しずつお金を出し合い、困ったときに助け合うという「相互扶助」の考え方から生まれたもの。

病気やケガは誰にでも起こり得るもので、そのときに支え合える制度は、社会にとってとても大切です。

だからこそ大切なのは、「なんとなく」ではなく、本当に必要な保障かどうかを、自分自身で見直してみることです。

ーーー

公的制度を知ることが、保険選びの第一歩

ーーー

日本には、公的な医療保険制度がしっかり整っています。

診察代が3割負担で済んだり、高額療養費制度で医療費が戻ってきたりと、

知らずにいてはもったいないような制度がたくさんあります。

こうした制度を知ったうえで、「じゃあ自分はどんな備えがあれば安心かな?」と考えることがとても大切です。

ーーー

自分の暮らしにあった“必要な保障”を選びましょう!

ーーー

「保険は安心のための買い物」とよく言われます。

でもそれは、自分の生活や収入状況、公的制度を理解したうえで選ぶからこそ“安心”になるのです。

これからは、「全部入りの保険」ではなく、「本当に必要な保障だけを選ぶ」ことがポイントになる時代かもしれません。

保険も貯金も、制度の活用も、自分らしいバランスを見つけていけるといいですね。

ーーー

高額療養費だけじゃない!医療や生活を支える制度いろいろ

ーーー

医療費や生活を支えてくれる公的制度は、実はたくさんあります。

たとえば、1年の医療費が一定額を超えたときは医療費控除で税金が戻ることも。

働けない期間が続く場合には、会社員なら傷病手当金で給与の約2/3が支給されます。

退職したときの失業手当(雇用保険)、重い病気や障害を負った場合の障害年金、家族に万が一のことがあったときの遺族年金なども、大事な支えになります。

どれも「知らないと使えない」制度ばかり。

少しずつでも仕組みを知って、安心の選択肢を増やしていきましょう!

ーーー

【 次回予告:制度をフル活用するなら!マイナンバーカードのススメ 】

ーーー

マイナンバーカード、せっかく作ったのに「身分証代わりにしか使ってない…」という方、多いのでは?

実はこのカード、公的制度を活用するうえでとっても便利なんです!

次回は、医療費控除や年金、各種手続きに役立つマイナンバーカードの活用術をご紹介します。

2025年04月08日

公的制度を知って、家計を見直し!

楽しみにしてくださっていた方、ごめんなさい。

これからは、AIの力も借りながら、奄美での暮らしに役立つ情報をこつこつお届けしていきたいと思います。

どうぞよろしくお願いいたします。

さて、今回は「公的制度を知って、家計を見直し!」がテーマです。

みなさんは「公的制度」と聞いて、どんなイメージを持ちますか?

「難しそう」

「自分には関係なさそう…」

と感じてしまう方も多いかもしれません。

でも実は、公的制度は私たちの毎日の暮らしを支える、とても大事な仕組みです。

たとえば、病院での診察が3割負担で済むのは「公的医療保険」があるからです。

さらに「高額療養費制度」という制度を使えば、1か月にかかる医療費の上限が決まっていて、一定額を超えた分は後で払い戻されます。

たとえば、年収370万円ほどの人なら、月に約57,600円を超えた分が戻ってくるのです。

こうした制度を知っておくと、「入院に備えて高い保険に入らなきゃ」と思わずに済むこともあります。

つまり、公的制度をうまく活用すれば、民間保険の内容を見直すきっかけになります。

たとえば、月に5,000円の医療保険に入っていたとします。

「このくらい払えるからいいか」と思っていても、年間にすると 5,000円 × 12か月 = 60,000円。

この60,000円を働いて得るには、時給1,000円のアルバイトなら60時間分。

決して小さな金額ではありません。

このお金を、貯金に回したり、最近上がってきた食費や光熱費の補填に使えば、日々の暮らしが少しラクになるかもしれません。

もちろん、すべての保険をやめる必要はありません。

でも「この保険、本当に今の自分に必要かな?」と立ち止まって考えてみることが、家計を整える第一歩になります。

公的制度は、知れば知るほど「使える味方」になってくれます。

難しそうな内容でも、できるだけわかりやすく紹介していきますので、一緒に学びながら、安心して暮らせる生活づくりをしていきましょう!

ーーーーーーーーーーーーーーーーーーーーーーーー

次回予告:「病気やケガ、こわいけど…知ってると安心な制度まとめ!」

病気やケガって、考えるだけでちょっとこわいですよね。

でも実は、そんなときに頼れる制度がいろいろあります。

次回は、医療費のしくみや安心できる公的制度について、わかりやすくご紹介します。

2024年10月21日

注射の痛みを和らげる方法

職場のインフルエンザワクチンは皮下注射で、痛いんですよね。。

(インフルエンザの症状に苦しむよりはずっとマシですが…)

そこで今回は、以前聞いたことがある『注射の痛みを和らげる方法』を試してみました。

結果…いつもより痛くなかったです!

この記事ではその方法をお伝えします。注射が苦手なお子さんだけでなく大人もおすすめです。

①注射する部位を冷やす

職場の冷凍庫にあった保冷剤を直前まで注射する部位にあて、冷やしました。

保冷剤がなければ、よく冷えた缶やペットボトル入りの飲み物も有効です。

注射する直前までおよそ1分ほど冷やすと効果が出やすいです。

調べてみると他にも方法があったのでご紹介します。

②注射の前に、針を刺す場所を押したり、軽く叩いたりする

注射の前に皮膚を圧迫したり叩することで刺激が脊髄に伝わり、注射の痛みが脊髄でブロックされ脳に伝わりにくくなります。

この方法は、コロナワクチンといった筋肉注射で効果が確認されているそうです。

③深呼吸し、注射を刺されている間は息を吐く

息を吐くことで副交感神経が優位になり、痛みを緩和できるとのこと。

やり方は、

『注射の針を刺す直前から刺し終わるまで、もしくは注射の薬剤が全部注入し終えるまで意識して息をはく』

という方法です。

言われてみたら、針を刺される時って息を止めてることが多いかも、と思いました。

④母乳や甘いものを飲む

甘いものを飲むことで、体内で作られる痛みをコントロール物質・内因性オピオイドが分泌され、痛みが和らぐということが原理らしいです。

予防接種の2〜3分前に飲むのが有効と言われてます。

次回、注射する機会があった時試してみようと思います。

母乳が有効とされるのは、

・母親に抱かれることで安心感がある

・母乳を吸うという行為で気をそらすことができる

・母乳の甘さから内因性オピオイドが分泌される

といったことが関係しているようです。

⑤薬を使う

これは痛み止めの飲み薬ではなく、貼り薬や塗り薬として製剤化されている局所麻酔薬のことを指します。

透析前や、レーザー脱毛前に使用されていることが多いですね。

こういった薬は医師による処方が必須となり、また注射の痛みを和らげるために使用する場合は健康保険が適用されず、薬代は自己負担となります。

目が飛び出るほど高価ではありませんが、可能なら事前にかかる医療機関に問い合わせておくのがおすすめです。

【お子さんの予防接種を控えた親御さんへ】

予防接種の前にはお子さんにその必要性を話してあげたり、注射を終えた後には「痛い注射をがまんして受けて、よく頑張ったね」とたくさん褒めてあげてください!

お子さんが予防接種を受ける理由を納得していると、注射の不安や怖さを感じにくくなり、痛みにも立ち向かうことができます。

注射があることを知らせると嫌がって逃げ出すから、と、お子さんに事前に伝えることなく病院に来られる方がいらっしゃいますが、こうするとお子さんにとってはかなりストレス。。

注射に対するトラウマを植え付けてしまう可能性があります。

「病気から守ってくれる注射だよ」と目的をお子さんがわかるように話す、

「じっとしていればすぐに終わるから、頑張ろうね」と励ますなど、

お子さんと向き合う気持ちを持っていただきたいです。

Twitter(現X)では以前、HPVワクチン(子宮頸がんワクチン)対象年齢となった娘さんが怖がらないようにと、お父さんが一緒にワクチンを打ったと報告されているつぶやきを見たことがあります(娘さんは公費対象ですが、お父さんは自費接種)。

年齢を考えると、このお父さんがHPVワクチンを受ける効果は小さい可能性がありますが、娘さんはお父さんも一緒に打つということで孤独感がなくなり、ワクチンを打つ恐怖も和らいだと考えます。

これからインフルエンザなど予防接種をする方が増えてくる季節になりましたね。

注射の痛みを和らげる方法を知り、予防接種への抵抗感が少しでも小さくなれば嬉しいです。

予防できる感染症は対策を行いましょう!

金額が張りますが、今年は点鼻型(鼻から接種するもの)のインフルエンザワクチンが承認されました

一説によると、注射よりも効果が高いとか…!?

弱毒生ワクチンなので使えない方もいらっしゃいますが、注射が嫌という方は検討してみてもいいかもしれません。

奄美ではいつ導入されるのかな…?私が知らないだけならいいのですが。

2024年10月08日

医薬品とサプリメントの違い

あれから患者さんからワクチンに関して質問を受けることがありました。

説明したところ、

「そうよね、国が承認したものなんだから安全だって示されてるものね。

コロナにかかるほうが怖いですもんね」

と、安心して帰られています。

ノイジーマイノリティがどれだけ声が大きいかを感じました。

『国民で人体実験している』

というものがどんなに夢物語なのか、それがわかる記事に今回のものはなっています。

【サプリメント・健康食品の位置付けと関連する法律】

サプリメントや健康食品は、”食品”に位置付けられます。

サプリメントってカプセルや錠剤のような、一見薬に見える形になっていますが、「栄養補助食品」です。

医薬品ではないんですね。

医薬品ではない、ということは…次の項目に続きます。

【薬機法との関連】

日本には医薬品、医薬部外品、化粧品などの製品の品質や有効性、安全性を確保するために、製造、表示、販売、流通、広告などについて細かく定められた法律、薬機法(やっきほう)というものがあります。

(正式には『医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律』で、略して薬機法と呼ばれます。以前は薬事法(やくじほう)と呼ばれていました)

こういった製品は体への影響が大きいため、適切な取引や使用を促すことで、人々の健康や生命を守るのが目的です。

サプリメントや健康食品は食品のため、誤解を招くような広告表現は消費者の健康や生命に悪影響を与える恐れがあり、薬機法上で規制されます。

ですが、製品の広告には効果がありそうな言い方で書かれていますよね。。

食品なので栄養を補助するメリットや、また企業の研究で得られたデータを参考に説明はしているのでしょうが、

情報をまず疑ってしまう私としては、

「栄養なら食材から摂取するほうがコスパいいんじゃないかな?」

「研究の対象が人じゃなく試験管や動物で得られた結果なら怪しいな。

もし人での研究だとしても人数が少ないなら信用できないかな〜」

と考えてしまいます。

【医薬品が市場に出るまで】

医薬品が販売されるまでには大きな道のりがあります…

企業が「この成分はこんな効果がありそうだぞ!」と研究でわかった後、医薬品として以下の条件が必須となっています。

①有効性の確保

特定の病気や症状に対して有効かどうかを、臨床試験などを通じて科学的に証明される必要があります。

②安全性の確保

副作用や有害反応が発生する可能性があるため、それらのリスクを十分に評価し管理します。使用する際のリスクが最小限であることが求められます。

③品質

製造過程や保存・保管条件など厳密に管理し、高い品質基準を満たす必要があります。

④法的規制

製造販売の承認、販売後の評価、情報提供の義務などによって、厚生労働省といった規制当局によって厳しく管理されます。

⑤公共性と安定供給

安定的に供給されることが求められます。

(昨今は入荷できない状態の処方せん医薬品が増えているのが現状ですが…)

⑥情報提供

適切に使用されるために、添付文書や薬剤師による説明などを通じて使用方法や効果、副作用についての必要な情報が提供されます。

このように医薬品は安全かつ効果的に使用されることが保証されます。

ちなみに、医薬品を適正に使用したにも関わらず副作用によって重篤な健康被害が起きた場合には、被害者やその遺族に対して医療費や年金などの給付を行う公的な制度、『医薬品副作用被害救済制度』というものが使えます。

これはワクチン(予防接種)も対象です。

副作用被害の起きた医薬品は添付文書の改訂や医療機関・薬局に緊急安全性情報(イエローレター)や安全性速報(ブルーレター)が迅速に通知されます。

(※ちなみにメディアで話題になった医薬品・ワクチンのほとんど(というかほぼほぼ)こういった通知がありません)

【”食品”が安全とは限らない】

「けど、食品だから飲んでて体に何かあることはないのよね?」

→残念ながらそうとも言い切れません。

つい先日来局された患者さんが、『オメガエイド』というサプリメントを飲んでいると話していました。

この製品の成分は、DHA・EPA・ARAというもの。

もの忘れが気になるから飲み始めたとのことですが、DHAやEPAは魚の油から取れる成分で、摂りすぎは出血傾向を起こす可能性があります。

膝関節が痛むという人はよく、グルコサミンという成分が入っている製品を飲んでいるイメージがありますが、このグルコサミンは抗凝固薬(いわゆる血液さらさらの薬)のひとつ・ワーファリンと飲み合わせが悪く、ワーファリンの作用を強くしてしまうことがあります。

これら以外にも、たとえば肝障害が起きていて原因を調べるとサプリメントだったという例があるくらい、「食品だから安全」とは言い切れません。。

サプリメントの摂取で、知らないうちに栄養素の過剰摂取を起こしていたということも•••。

【そのサプリメント、本当に必要ですか?】

「今まで飲んでて大丈夫なんだから、飲んでていいでしょ?」

→どうしても必要と思うのなら。しかし、家計に困ってないですか?

もちろん製品にもよりますが…

なかなか高価じゃないですか?

仕事柄、サプリメントや健康食品を毎月5000円以上購入されている患者さんをよく見かけますし、YoutubeなどのSNS広告に流れてくる製品を覗いてみると高額だなと思うものが多いです。

栄養に詳しいわけではありませんが、栄養は食材から摂取するほうがコスパがいいと考えます。

「料理できるほど時間がなく、忙しい生活しているから栄養が足りてないか不安」ということなら、それに合った続きやすい価格の製品を選ぶのはどうかと思います。

1日の摂取栄養素を確認したいなら、『あすけん』というアプリがおすすめです(サプリメントなどの広告が入るので、それには注意)

余談ですが、葉酸のサプリメントは厚生労働省が妊娠前、妊娠中の女性に摂取を推奨されています。

【体の悩み、気になる症状は医療機関に相談を!】

「ちょっと眠りが悪いくらいで病院に行くのはおおげさよね…」

「トイレが近いのは年をとったら仕方がないことだしなあ」

年齢問わず、「たいしたことじゃないと思うから医療機関に行かない」という選択をされている方は多いと思います。

早期発見早期治療は、どんなことに対しても重要です。

サプリメントを飲む、ということはそれに困っているということだと思います。

医療機関にかかって悩みや症状の原因がわかり、治療が早ければ早いほど生活の質は向上しやすくなります。

完全に元通りはなかなか難しくても、治療を始めなかった場合と比べると暮らしやすさが違うことが多いです。

また、たいした症状じゃないと思っていたものが大きな病気の始まりだったというケースも稀ではありません。。

医療機関は待ち時間が長い、平日仕事があるから行けないという方がほとんどという状況は理解しています。

ですが、健康は一生乗り換えができない車のようなもの。

豊かな人生を歩むための優先順位を考えてもらえたら、医療従事者のひとりとして嬉しいです。

【たまに言われる声…】

「医療者として儲けたいから、こういう情報発信してるんでしょう?」

→雇われなので、給与は一切変わりません。

そして、本当に儲けたいならワクチンが安全だという情報発信はしないです。

「ワクチンが危険だ!」

という個人や団体が、発信の裏で何を売ってるか、金額がいくらか、売り方(宣伝フレーズや販売方法)がどうしているかを調べられたことがありますか?

不安を煽るような衝撃的な言葉を用いて、人の目を引き、何をしたいのか。

ここまで考えていただきたいです。

一方私はどうでしょうか?

保身のため、が一番の目的ですが、匿名で勤務先は不明、他のSNS情報はなし。

販売商品はありません。

自己満足ですが、病気や医療の誤情報に悩み困惑する人たちをひとりでも減らしたいという思いがあります。

信じる・信じない、ではなく、落ち着いて考え、判断してもらいたいと思います。

2024年09月29日

最強の医療保険はこれだ!

生命保険、医療保険、火災保険など•••さまざまな保険が存在しているのは、みなさんご存知と思います。

その中で今日は、職業柄もあって医療保険に関連して、

『これが最強の保険!』というものを紹介します。

ズバリ、国民皆保険と高額療養費制度です。

これらは公的保険の分類になります。

国民皆保険は、日本国民全員が入ってるものですね。

このおかげで私たちは3割負担(人によっては1割や2割)で医療を受けることができます。

社会保険料として引かれる額は年々上がってはきていて家計に痛いですが、

ずっと昔は身分の違いや金銭的な事情で医療を受けられない時代がありました。

そう考えると、国民皆保険はとてもすごいものだと感じます。

そして、高額療養費制度。高額医療費制度と呼ぶ人もいますが、これもすばらしく•••

外来受診も入院・手術、薬代すべてを含めて、収入によって支払う限度額が設けられています。

たとえば、全額100万の医療費がかかった場合、窓口で支払う金額は医療費3割負担の人で30万となりますが、

高額療養費制度を申請していると実質の負担が8万7000円ほどになります(※年収が370〜770万の人の場合です)。

これは年間で何回までという制限はなく、毎月適用されます。

ここだけの話、私は民間の医療保険に入っていません。

以前は月2000円の生命保険もかねた保険に入っていましたが、契約内容をよく見直した結果不要だと判断しました。

年間2万4000円節約できました。

そして、最近知人の奥さんが入院され手術されたそうです。

奥さんの親御さんが医療保険に契約されていたそうで、給付額やこれまでの支払額、医療費と、細かい金額を知人が教えてくださいました。

【某医療保険A】

前納(9年11ヶ月分):1,067,397円(月額換算8,970円)

受け取った保険給付金:290,000円

差額:290,000円 - 1,067,397円= -777,397円

【某医療保険B】

前納(9年11ヶ月分):1,332,260円(月額換算11,196円)

受け取った保険給付金:760,000円

差額:760,000円 - 1,332,260円= -572,260円

実質、マイナスとなってしまっていますね•••

そして、手術費用、入院費用等で実際の請求額は297,718円だったそうです。

高額医療制度適用により実際に病院に支払った金額は、92,708円とのこと。

結果論となりますが、民間の医療保険に支払っていた保険料およそ2万円を貯金していれば、

9年11ヶ月で238万円を突然の医療費などに対応できる資金にできていた、ということになります。

「何があるかわからないことに備えるのが保険だろう!」

と指摘される方もいらっしゃいますが、日本に住んでいれば医療費は貯金で賄えます。

支払う金額がまだ小さいので、なかなか価値を感じられないかもしれませんが、

日本で公的保険対象となる治療は「国に認められた標準治療」です。

標準治療は世界では『ゴールデンスタンダード』と言われています。

世界の研究データを集め、科学的根拠の上で効果があると認められた、とても信頼性のある治療方法なのです。

「生活に余裕がないから保険が必要だ」

こう考えることは、公的制度や民間保険の内容をよく知らないから、という原因があるかもしれませんね•••?

金融庁が配布している、公的制度のリーフレットがありましたので、ご参考に▼

https://www.fsa.go.jp/ordinary/insurance_leaflet.pdf

先日は、レプリコンワクチンを発売する明治ファルマが、

ネット上でデマを流し続けている個人や団体に激おこになってるよというニュースを見ました。

そりゃあ、ワクチンの作用や免疫機構を理解していない人たちに、ネットで嘘を書かれたらたまったものじゃないですよね•••

もしそのデマを信じて差別や誹謗中傷、暴力が起こったら、というのもありますし、

コロナの重症化リスクが高い患者さんたちがワクチンを打たず、コロナに感染したら•••

想像するとゾッとします。

今回のワクチンデマ騒動は、オイルショックやコロナ禍初期の「トイレットペーパーがなくなるぞ!」のように見えますね。

情報は本当、受け取ってそのまま感情的になるのではなく、まず落ち着くことが必須です。

明治ファルマが一般の方向けに、ワクチンの情報をわかりやすく説明しています▼

https://www.meiji-seika-pharma.co.jp/meiji-rep/for-public/